|

有哪些现在薪资高却很快会衰落的行业银行业。

银行业乱象丛生,已经走到了目前发展模式的尽头,面临大的改革和转型。

但是,改革和转型是很艰难的,不可能一蹴而就,需要由易到难。

用机器替代人力,来实现减员增效,对银行来说,是比较容易做到的。

所以,即使银行业自身不衰落,那银行的普通员工也会大量过剩。

壹、银行业的相对衰落不可避免

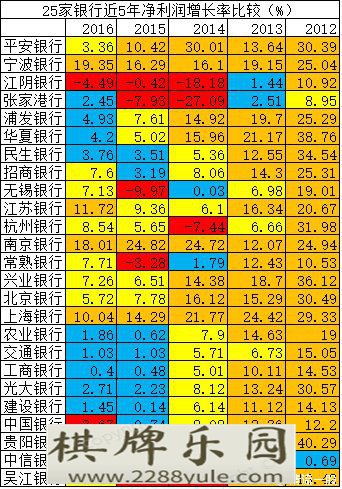

一、中国银行业超高利润的现状

2016财富世界500强中,中国有99家企业上榜。

其中,10家银行的净利润占99家企业净利润总和的近6成。

而83家非金融类企业,尽管已经很优秀,但仍然被银行远远甩在身后。不管是

国企三桶油(中石油、中石化、中海油)、两张网(国网、南网)、三大电信,

还是华为、联想、美的、万科等优秀的民营企业,都被银行秒成渣渣。

但是,水满则溢,月盈则亏,银行业已经走到自己相对于其他行业的极致了。

看一下十年来,A股市场银行业净利润,对全部A股上市企业净利润的比例,

最低是2008年占41.22%,最高是2012年到2014年,均超过50%,

其中,2013年达到53.57%的峰值。此后开始下行,降至今年的46%。

二、中国银行业超高利润的来源

我国银行业利润如此之多,利润率如此之高,远超各国同行。

2016财富世界500强中,全球顶级的商业银行如

摩根大通、富国银行、花旗银行、美国银行、德意志银行等,

业绩远逊于中国同行,有的还严重亏损。

不可否认,多年以来,中国的银行业为国民经济高速发展贡献很多。

但是,银行业如此丰厚、远超各国同行的利润合情合理吗?

扪心自问,难道中国的银行业比欧美同行还要先进吗?

显然,银行业的暴利,是依靠垄断地位来剥削整个实体经济而实现的。

此前,《人民日报》曾经刊文指出:

“看着仍在阵痛期爬坡过坎的中国制造业,

金融业不妨多想想‘皮之不存,毛将焉附’的警句。”

其实,就是隐晦地告诫中国的银行业不要剥削地太过分。

理论上说,银行业几乎是最强的顺经济周期行业。

经济繁荣时,银行业可以取得超过大多数行业的利润。

但代价是,在经济衰退时,银行业比其他行业损失更加惨重。

以7.5%的核心一级资本充足率来看,银行拥有14倍杠杆。

有着这样逆天的杠杆,银行其成也忽焉,其亡也忽焉。

三、中国银行业的历史教训

回顾金融史,日本银行业也曾经有过同样的光辉岁月。游戏问答

上世纪八十年代,日本的各大银行曾在各种排行榜上集体上榜。

但是,1997年金融危机后,日本银行业遭遇大规模的重组和关闭,

28家合并重组,61家关闭,时至今日,日本银行业仍然一蹶不振。

其实,当时中国的银行业,也同样走到了崩溃的边缘。

当时中国银行业不良资产太多,事实上已经资不抵债,近乎“技术性破产”。

五大行里资产质量最好的建行,不良资产率也高达36.41%。

但是,不同于日本同行,中国的银行业是国有的。

政府发行了特别国债,用老百姓的血汗钱拯救了银行业。

四大行加上国家开发银行,总共剥离了13939亿元不良资产。

政府用如此大的代价,才挽救了银行业。

四、中国银行业隐患太多

08年金融危机后,本来应该顺势淘汰一批落后企业和过剩产能。

但四万亿的财政刺激和M2开闸的货币刺激,造成了更多的僵尸企业。

这些僵尸企业靠着银行贷款苟延残喘,但终有一天要倒闭破产。

这些僵尸企业,终究是麻烦,银根紧缩后,很快就要现出原形。

这几年,中央政府执行宽松的货币政策,本意是帮助地方政府和企业渡过难关。

用低廉的资金成本,减轻地方政府和企业的付息压力。

但是,银行业越来越少用从央行获得的廉价资金来帮助实体经济,

反而“去实就虚”,玩起了“资金空转”的游戏。

大量资金在金融体系内自我循环、拉长交易链条,抬升资金成本,加大了实体经济融资困难。

“资金空转”让资金流转方式变得复杂、不透明,交易主体多样化,交易行为隐蔽,

给了银行大量监管套利的空间,给整个国民经济带来巨大的隐患。

银行通过调节会计科目,玩会计数字游戏,把表内科目转为表外科目,逃避监管。

使得银行表外业务规模快速攀升,导致银行资产负债表失真,实质风险被掩盖。

银行通过复杂的交易结构安排,突破风险控制体系约束,向不合格的企业开展融资,

变相提升了风险偏好,拉长了交易链条,降低了交易透明度,导致资金流向失控,无从追踪。

银行资金(银行理财、同业资金、银行自有资金)借助结构化融资和委外投资的渠道,

投资券商资管计划、保险资管计划、基金资管计划等,辗转流入资本市场,

层层嵌套加杠杆的链条,导致金融体系的高杠杆和期限错配。

资本市场的“场外杠杆”和“场内杠杆”叠加,加剧了金融市场的波动。

层层嵌套突破了监管部门之间的监管障碍,形成监管盲区,

监管部门无法实施穿透式监管,导致监管失灵,风险隐患迅速积聚。

不进入实体经济的金融资产,不能直接增加实体经济的生产能力。

金融资产的单方面“繁荣”、虚假繁荣,会形成泡沫,最终危害整个宏观经济。

这也是中央要求金融行业去杠杆的根本原因。

五、政府开始对银行业乱象出手,限制银行业盲目扩张。

今年以来,监管部门“把防控金融风险放到更加重要的位置,下决心处置一批风险点”。

从3月28日开始,银监会陆续对外公布《关于集中开展银行业市场乱象整治工作的通知》、

《关于开展银行业“不当创新、不当交易、不当激励、不当收费”专项治理工作的通知》

等7个文件,用26项规制弥补监管短板,同时配以专项整治和银行业现场检查。

昨天,中央经济工作会议刚刚闭幕,重点就是防止系统性金融风险发生。

而能够造成系统性金融风险的行业,恐怕也只有银行业了。

所以,国家对银行业的整顿,是不可避免的。

但是,鉴于我国银行业处于经济中枢地位,大而不倒,投鼠忌器,

这个整顿不大可能一蹴而就,只能一点一滴慢慢来。

但是,从长远来看,银行业的各种套利后门被堵上,是不可避免的。

因此,银行业的相对利润率是要下跌的。

贰、银行业的应对策略

在未来,我国银行业获取不合理利润的各种通道,会被监管部门斩断。

到时候,银行就要面对盈利压力,不得不开源节流。

但是,开源是很难的。

一、欧美同行的做法

欧美国家的银行业历史比我国久远得多,我国银行业面临的问题他们早已经历。

历史上,欧美银行业经历了三次重大的“金融脱媒”,

虽然勉强应对,但仍然不可避免地相对衰落了。

20世纪70年代,《格拉斯-斯蒂格尔法》诱发的制度性脱媒、

20世纪80年代,利率市场化进程诱发的市场性脱媒、

20世纪90年代,由互联网金融诱发的技术性脱媒,

让欧美银行业经历了一次又一次的重大打击。

银行业的营业收入可概括地分为净利息收入和非利息收入。

非利息收入更多地与投资银行、私人银行、保险等非传统商业银行业务相关。

因此,传统商业银行大多以利息收入为主,比如我国以前的银行业

综合性银行则是在净利息收入和非利息收入方面并举,比如欧美的银行业。

欧美银行业苦练内功,努力提高非利息收入,勉强应对了行业危机。

从19世纪80年代起,非息收入占比从20%开始上升,到20世纪初达到40%。

其中,花旗、JP摩根、富国银行的非利息收入占比在金融危机发生前,达到惊人的60%。

提高非利息收入占比,既是银行业经营结构改革的首要任务,更是提高市场竞争力的措施。

二、我国银行业的做法

统计数据显示,2004年以来,中国上市银行的非利息收入占比持续上升,

2015年创下25.99%的历史新高,上市银行非利息收入的增速明显快于净利息收入的增速,

但银行业80%的收入来源仍是净利息收入,2015年四大行非利息收入的平均占比为25.19%,

这与国际大型银行普遍40%的非息收入占比,仍存在较大差距。

从非利息收入结构看,传统的结算与清算手续费、代理业务手续费、银行卡手续费,

依然是主要的非利息收入来源,新兴业务如顾问和咨询费、理财产品业务收入,

对非利息收入的贡献也达到了较高的水平。

总体来看,银行业综合经营尚处于初级阶段,对各行非利息收入的贡献有限。

但是,快速提高的非利息收入,并不全是真正的“非利息收入”。

很多非利息收入,是打着“贷款管理费”之类的幌子,实则还是利息收入。

更别说,银行近几年层出不穷的“伪金融创新”,很多是挂羊头卖狗肉。

三、中外银行业的比较

其实,欧美银行业也是一样的。

正是银行业利润下跌,使得他们剑走偏锋,乱搞“金融创新”,

表面上的确提高了银行业的非利息收入,

实际上却是放大了金融风险,让整个经济为银行业捅的篓子买单。

而我国目前的银行业乱象,走的也是一样的路子,大同小异罢了。

这几年,中国银行业从欧美同行身上没学到多少好的做法,

实打实的提高风险控制水平、做好金融服务这方面提高不多,

但钻监管漏洞、做监管套利这些坏的做法,却学得更好。

不过,学得最好的方面,是用机器替代人力来减员增效。

叄、中国银行业用机器替代人力,来实现减员增效。

一、信息化建设对银行发展业务助力极大

银行业内部有两句话一直被奉为经典,那就是“存款立行,科技兴行”。

老百姓只看到银行不遗余力地拉存款,银行人自己才知道IT建设有多重要。

在我国,信息化建设才是银行的核心竞争力。工行在这方面,是银行业的表率。

工行率先提出过“科技兴行”的战略,几任领导对信息化建设非常重视,投入巨大。

在我国,工行率先搞数据大集中,统一的研发、测试,集中化、高质量的运维,

避免了大量的低水平重复建设和资源分散浪费,使自己在竞争中脱颖而出。

二、大规模的信息化建设明显降低银行的经营成本。

银行做业务,需要后台支持,如果让业务人员亲力亲为,那太浪费了。

很多人不理解信息化建设对于银行业的极端重要性,我举个简单的例子。

我们每个人都既要工作,又要吃饭,用来吃饭的时间,挤占了用来工作的时间。

如果我们自己做饭吃,花费的时间精力说来也不算多,似乎可以自行承担。

但是,如果一个百十来人的大家族,建造专业的大厨房,专门指定几个人去做饭,

那节省下的时间精力相当可观,那么多人可以被解放出来,更多地去工作。

其实,这就是规模化的效果。

工行建好了一个系统,可以供全行几十万人使用,极大地摊低了建设成本。

小银行做业务,也需要信息化系统支持,但成本很难降下来。

小银行在建设IT系统时,就陷入了效益低成本高的困难境地。

而兴业银行,敏锐地发觉了这个市场机会,搞出了IT输出这项业务。

三、某些银行的IT输出,降低了整个银行业的经营成本

2007年,兴业银行首次向城商行输出科技系统,到现在银行客户总数超300家。

如今,兴业数金已成为国内最大的银行信息系统云服务平台,

提供从IaaS、SaaS、PaaS,到BaaS的全系列云服务,总计约400多项服务,

超过300家银行客户的核心业务系统,部署在兴业数金的云端。

银行的IT建设,不仅能够替代银行自己的员工,还能替代同行的员工。

工商银行的IT建设,砸掉了很多自己员工的饭碗。

兴业银行的IT建设,砸掉了很多其他银行员工的饭碗。

有了兴业银行的IT输出,很多小银行没必要自己建设完整的IT系统。

因此,他们就可以雇佣更少的员工,做更多的事。

肆、银行业信息化建设对员工的具体影响

一、银行的信息化建设,直接消灭掉银行业的很多岗位

银行业内部有众多岗位,但普通老百姓只认识柜员,其实柜员只是一部分银行员工而已。

举个例子,我们去银行办业务时候,要亲自填写很多单据,不停地签字。

这样烦人的做法,其实是用来规避柜员使用空白单据伪造客户签字作案的。

客户的填写的单据,银行不是简单地收集储存起来,

而是要由一群“后督”岗位的员工,抽查检验后,才放行的。

这样简单的工作,却需要很多的人力,很多大行之前有几千人从事这样的工作。

近几年来,各家银行开始建设会计稽核系统,来简化工作,减少人力占用。

简单来说,就是用高拍仪把这些单据逐个扫描一边。

然后由计算机系统自动识别,系统识别不了的才交给人去做。

而且,一张单据上的N个检查点,都要拆分开。

一个人只看其中一个检查点,这样就极大地提高了工作效率。

这个系统上线后,从事后督工作的员工,迅速减少到之前的十分之一都不到。

再举个例子,老百姓在网点经常发现,柜员办业务,比我们想象中慢很多。

这是因为,各种业务都要逐级授权,确保柜员不会借机作案。

一项简单的业务,也需要柜员、综合柜员、网点负责人三级复核授权。

如今有了远程集中授权系统,解放了大量的综合柜员和网点负责人。

柜员完成自己的操作后,业务被上传到省分行的集中授权中心。

那里的员工不做别的,只做复核授权工作,速度更快、准确率更高。

二、银行的信息化建设,间接消灭掉银行业的很多岗位

还拿会计稽核系统举例。

很多银行的领导觉得,即使这样,后督工作的成本也太高。

银行没有多少重资产,最大的成本就是员工的工资成本。

这样的工作虽然简单,但这个岗位上的员工的薪水,却不能比其他员工低太多。

于是,很多银行把类似会计稽核系统的简单工作,部分外包出去。

外部的厂商,可以使用银行的系统,用比银行低很多的薪水,雇佣工人做同样的事。

这样一来,银行用极低的成本,做了更多是事,效果还更好,何乐而不为?

其实,银行自己的IT系统建设,也存在着大量的外包工作。

银行都有自己的信息科技部门和软件开发中心,但仍然会把工作外包出去。

银行内部的IT岗位员工,经常用系统建设去消灭掉行内同事的岗位。

但是,随着外包工作越来越普遍,小银行不再需要那么多IT岗位。

三、随着科技的不断进步,银行业越来越多的岗位可以被IT系统替代

一开始,类似后督岗位的简单重复型岗位,被IT系统替代。

后来,越来越多的岗位,也开始被IT系统替代,比如说会计岗位。

以前,银行从网点到支行、到二级一级分行、到总行的五级架构,都有会计岗位。

现在,各行会计系统越来越集中,总行的会计平台,可以直接生成各级报表。

因此,基层的会计岗位,越来越没有意义,被逐渐上收。

未来的趋势是,把全国的会计工作,集中在各省分行,乃至总行。

会计工作只是一个代表,其实各种非业务工作,各种中后台工作,

比如财务、IT、人力等岗位,都可以大集中,统一集中到总行去,

网点和分支行只保留一个综合服务部门,剩下的全都做营销工作。

四、长远来看,银行的很多业务岗位,都有被IT系统取代的风险。

即使是银行的核心业务,贷款业务这一块,员工都不是那么安全。

银行在决定贷款之前,要调查贷款人各方面的情况,这块工作是非常重要的。

如果贷款人的规模很大,数量很少,银行就很方便,比如对大企业放贷。

但是,如果是小额贷款或者信用卡贷款,浪费很多人力去审贷就很不划算。

于是,很多银行都建设了自动审贷系统,解放了大量审贷人员。

五、随着IT系统建设的深化,银行业的普通员工,必然大量过剩。

银行每上线一个新系统,都有大量的员工失去了岗位,被分流到其他岗位上去。

但是,总有一天,银行容纳不下如此多的冗余员工,必然要解雇很多人。

尤其是很多大龄员工,他们不适应其他岗位的工作,还拿着老员工的高薪水。

等到银行利润不足时,肯定要拿他们开刀,就像十多年前四大行一样。

因此,银行的普通员工,要有危机意识。

中后台的员工,如果性格外向,要努力往前台转岗,去做营销工作。

不大喜欢和人打交道的,要努力学习,成为本条线的技术专家,争取被总行上调。

如果对银行业务兴趣不大,就得赶快学习新技能,日后找机会跳槽。

未来的银行业,不管衰退不衰退,都不再需要那么多的普通员工了。

当一个行业的人力供给大于人力需求的时候,是根本没有万全的解决方案的。

要么牺牲老人,要么牺牲年轻人(冻结应届编制)。年轻人既好骗又便宜,银行当然不喜欢拿高薪还不好好干活的老油条。

凡事预则立,不预则废,机会是留给有准备的人的。

如果不想人到中年却被迫下岗,那就赶紧做准备吧。棋牌游戏技巧

原文标题:有哪些现在薪资高却很快会衰落的行业

|

第四十三战党锢之祸

第四十三战党锢之祸